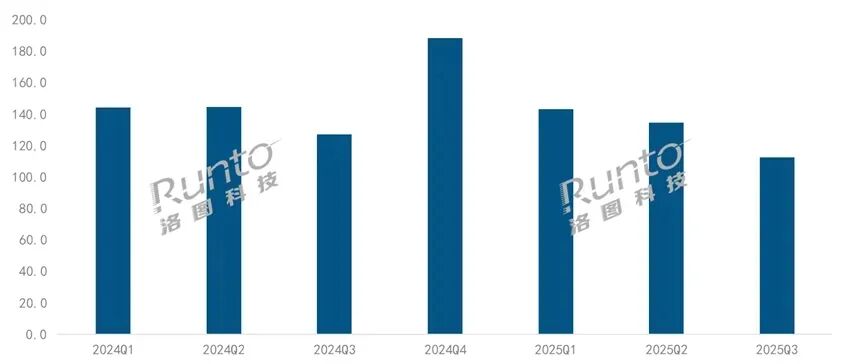

数据来源:洛图科技(RUNTO),单位:万台

一、市场低迷:

多重利空交织,消费信心不足

与2024年同期相比,2025年第三季度的市场下滑幅度更为显著。尽管有国补政策的刺激,但消费者对可选消费品的预算分配愈发谨慎,智能投影作为非刚需产品,首当其冲受到冲击。

核心原因:

-

消费信心疲软:宏观环境不确定性增加,消费者更倾向于储蓄而非非必要支出。

-

国补政策效果弱化:与2024年“618+国补”双重拉动相比,2025年政策覆盖范围有限,对需求的撬动作用明显减弱。

-

产品迭代空窗期:品牌新品发布节奏放缓,市场缺乏爆款刺激。

-

竞品挤压:超大尺寸电视价格持续下探,部分替代了智能投影的共享大屏需求。

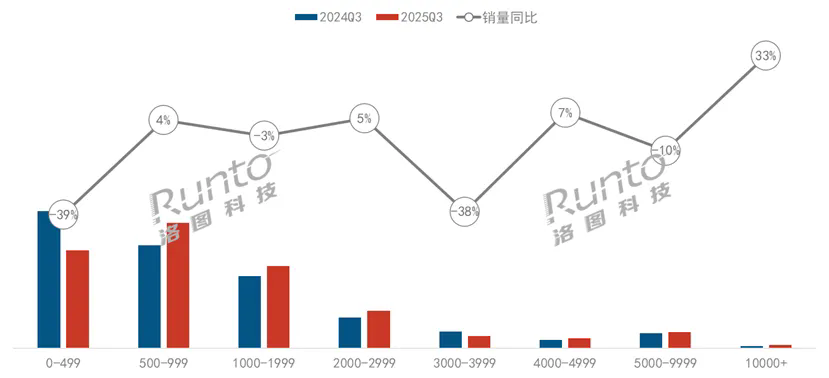

二、价格结构分化:

高端化突围与性价比博弈并

在整体市场下滑的背景下,国产头部品牌(如极米、坚果、当贝、Vidda)选择以“技术升维”和“体验升级”为核心,加速高端化布局,并取得阶段性成果。

数据亮点:

-

万元以上市场:销量占比从2024年第三季度的0.6%提升至0.9%,同比涨幅达33%。

-

500-999元价格段:反超500元以下市场成为销量主力,大眼橙、哈趣等品牌贡献显著。

-

2000-2999元价格段:受益极米、当贝等品牌高性价比机型,销量上涨5%。

-

4000-4999元价格段:Vidda、坚果、小米等新品推动销量增长7%。

趋势分析:

-

高端市场(5000元以上)份额提升至5.0%,同比上涨0.5个百分点,技术驱动成为破局关键。

-

中低端市场(500-999元、2000-2999元)通过性价比策略稳住基本盘。

2024-2025Q3 中国智能投影线上市场分价格段销量占比及同比

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

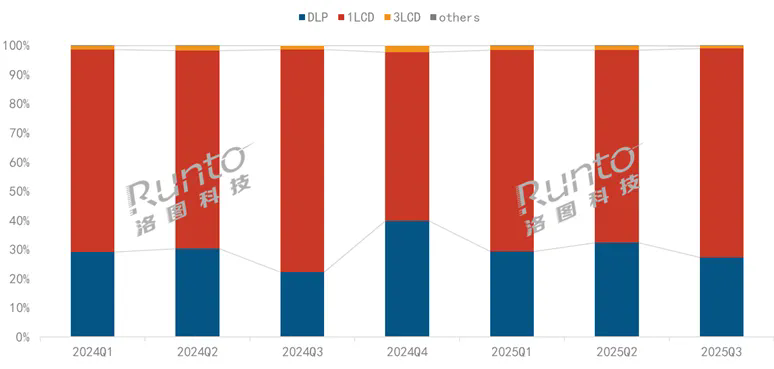

三、技术路线洗牌:

DLP回暖,1LCD升级,3LCD稳定

2025年第三季度,智能投影技术路线呈现明显分化:

1. DLP市场:份额回升,格局稳固

-

线上销量份额达27.3%,同比上涨5个百分点,但均价下降近300元至3445元。

-

供应链端:德州仪器0.39英寸4K DMD芯片商用化,极米Z9X 4K、当贝D7X Pro等机型于10月上市。

-

品牌格局:极米、坚果、当贝、Vidda占据销量、销额TOP4,合计份额超94%,垂直整合能力成护城河。

-

光源结构:LED与激光光源平分秋色,激光产品销量占比提升3.4个百分点,三色激光份额超40%。

2. 1LCD市场:份额下滑,均价提升

-

线上销量份额降至71.7%,同比下滑4.6个百分点,但均价上涨32元。

-

供应链升级:4.45英寸面板渗透率提升,2.69英寸向2.1英寸转移,平衡成本与显示效果。

-

品牌格局:小米领跑,大眼橙、哈趣、康佳进入TOP5,瑞格尔(销量)、小明(销额)表现突出。

3. 3LCD市场:新品驱动,份额稳定

-

爱普生推出“三芯三色全彩引擎”,发布EF-52(摩灯设计)、EF-50系列(便携)新品,维持市场地位。

4. 2LCD市场:新品补充,渗透率不足1%

-

联想于9月推出3500元左右新品,市场存在感较弱。

2024-2025Q3 中国智能投影线上市场分技术销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

四、产品性能升级:

亮度、分辨率、光学技术成竞争焦点

尽管市场规模下滑,但高亮度、高分辨率和光学技术的渗透率持续提升,成为销额降幅小于销量的关键支撑。

核心数据:

-

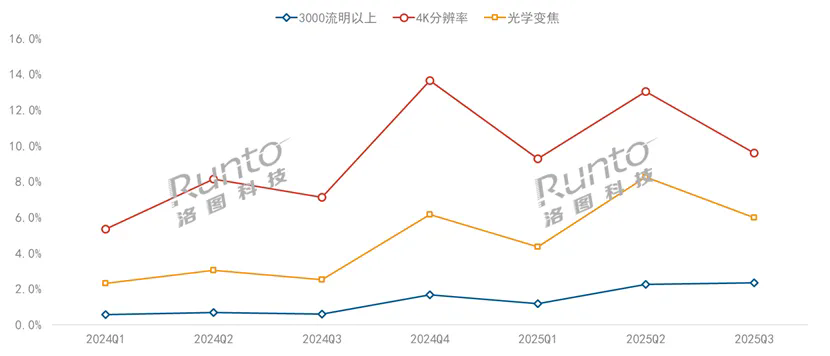

亮度:3000流明以上市场份额达2.3%,同比上涨1.7个百分点。

-

DLP市场:3000流明以上份额从2.6%提升至8.5%。

-

1LCD市场:500流明以上份额从5.5%提升至7.1%。

-

分辨率:FHD仍为主流(56.9%),同比上涨9.1个百分点;4K UHD份额达9.6%,同比上涨2.5个百分点。

-

入门级4K投影价格下探至3500元左右(DLP),3LCD 4K LED产品进入3000元以内。

-

光学技术:变焦产品销量占比达6.0%,同比上涨2.5个百分点;销额占比23.4%,同比大涨16.3个百分点。

-

双11新品潮中,光学移轴成为4000元以上机型主推卖点。

2024-2025Q3 中国智能投影线上市场细分销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

五、能效新国标:

2026年7月实施,推动行业绿色转型

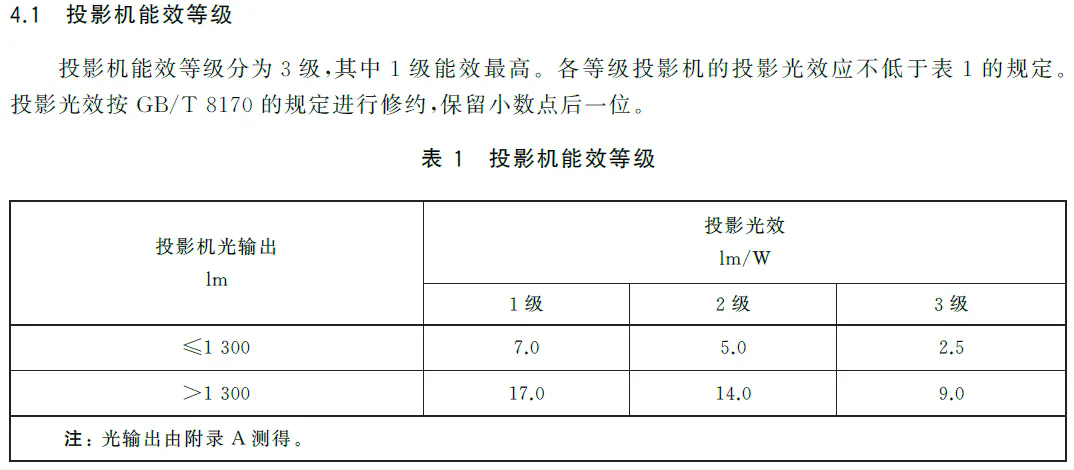

2025年第三季度,投影行业迎来重大政策变动:新版国家标准《投影机能效限定值及能效等级》(GB32028-2025)于6月30日发布,将于2026年7月1日正式实施。

政策背景:

-

传统高压汞灯市场份额萎缩,LED、激光技术普及,2015年版标准已滞后。

-

“以旧换新”政策推进下,能效升级成为行业绿色转型的必然要求。

新国标亮点:

-

适用范围扩大

涵盖高压汞灯、金属卤化物灯、LED、激光等主流光源,适用于LCD、DLP投影机,LCOS参照执行。

-

能效指标优化

以1300流明为界设定不同标准,适配不同技术路线产品。

-

市场影响

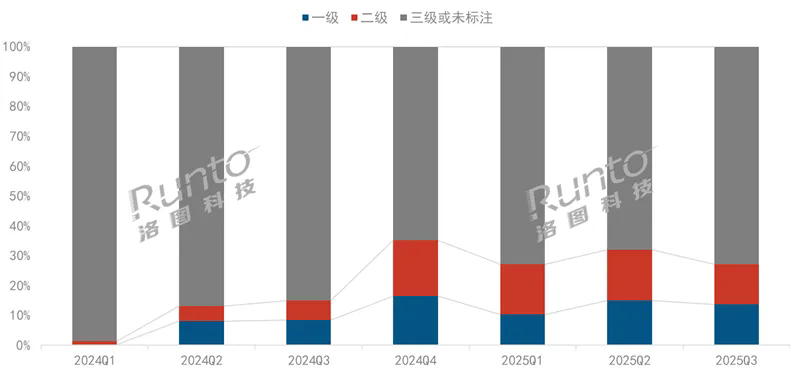

2025年第三季度,一、二级能效产品销量份额分别增至13.8%、13.4%,但七成产品未标注能效等级,厂商需加快适应。

投影机能效等级(国标2025版本)

信息来源:国家标准化管理委员会

洛图科技(RUNTO)认为,新国标通过光输出值以1300流明为界,设定了不同的能标标准,将意味着对不同技术路线的产品采取适宜的评价。

2024-2025Q3 中国智能投影线上市场分能效等级销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

六、市场预测:

全年销量下调至560万台,技术驱动成关

尽管双11前夕13个品牌发布34款新品(数量超去年同期及618),但市场需求不振仍难扭转。洛图科技(RUNTO)预测:

-

2025年双11促销期:智能投影在传统电商渠道销量将下滑15%。

-

全年销量:下调至560万台,同比下降7.4%;销售额94亿元,同比下滑6%。

-

2026年展望:国补政策将于2025年12月31日终止,市场恢复增长需依赖内生动力,聚焦技术创新、场景拓展和用户体验优化。

结语:2025年第三季度,中国智能投影市场在多重压力下步入调整期,但高端化、技术升级和能效转型为行业指明了方向。未来,品牌需通过差异化竞争和用户体验重塑,重新赢得消费者青睐。